END OF LIFE

終活お悩み解決サービス

相続手続き

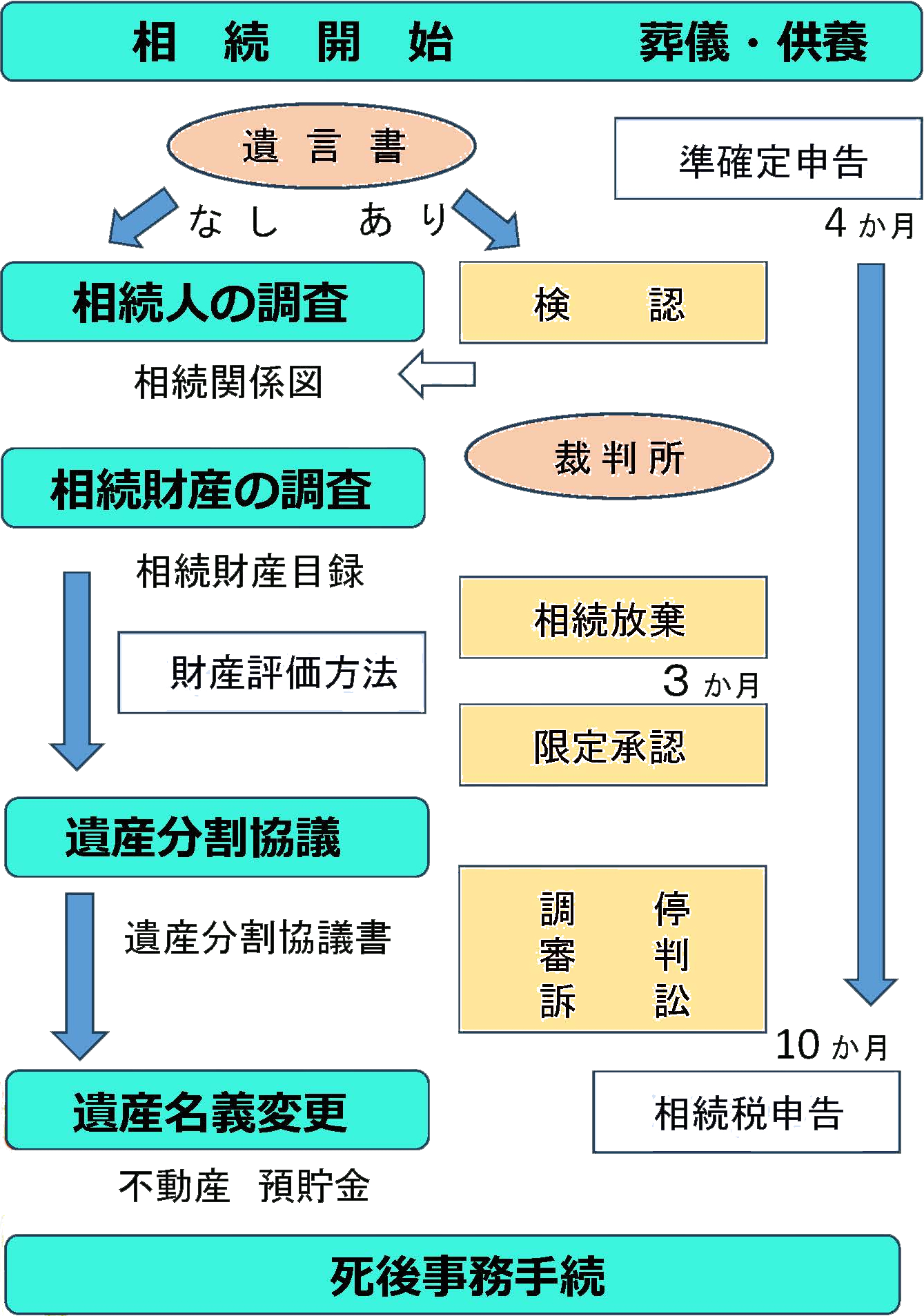

相続手続きの流れ

遺言書とは

「遺言」は遺産分割 争族対策の切り札です。

遺言書とは、「誰に」「何を」「相続させる」を指定する法律行為となります。 こうした相続開始後の遺産分割の指定は覚書やエンディングノートでは効果がありません。法的に有効となるのは遺言書のみです。

下記に当てはまる方は遺言書の作成をぜひともご検討ください。

遺言書を書いた方が良いかチェックしてみましょう!

当てはまる項目にチェックを付けてみましょう。

同居している相続人とほかの相続人との遺産分割割合を決めておいてあげることが重要です。

異父兄弟、異母兄弟の場合遺産分割の話し合いが難しいことがあります。

兄弟が相続人になる可能性があり、配偶者と兄弟で遺産分割を行うことになってしまいます。

兄弟や甥姪が相続人になると話し合いで遺産分割をすることが難しくなってきます。

婚姻届を提出していないと相続人になりません 内縁関係の方への配慮が必要です。

資産が多い場合、税金対策や取得の割合などを文書で決めておくと手続きがスムーズです。

遺言書がなければ相続人全員で遺産分割を行うことになってしまいます。

相続人が3人以上になると遺産分割がまとまりにくくなることがあります。

不動産は最も分割しづらい財産ですので遺産分割の方針を決めておくと手続きがスムーズです。

ご家族の幸せのためにしっかりと考えていきましょう。決めておいてあげることが思いやりです。

オレンジ色の枠にチェックが付く方は、特に遺言書の作成を検討してみましょう。

遺言書を作成せずに亡くなってしまうと・・・

相続人同士の遺産分割がまとまらない・・・

遺言書がない場合、相続人による話し合いによって遺産分割を行います。

兄弟相続などで相続人が多い場合には相続人同士の関係性が疎遠で話し合いがまとまらない可能性もありますので、遺言書で方針を決めておくことが重要です。

相続財産が自宅不動産のみの場合は大問題!

相続財産が自宅不動産のみで、自宅で生活している相続人がいる場合、今後も安心して自宅で生活することができるよう遺言書を作成しておくことが必要です。

関係性の悪い相続人がいる場合には要注意!

関係性が悪い相続人がある場合、相続人同士が遺産分割をめぐってもめたりトラブルに発展してしまいます。また遺留分の侵害損害請求をされる可能性がありますので、 事前に遺言書で対策をしておく必要があります。

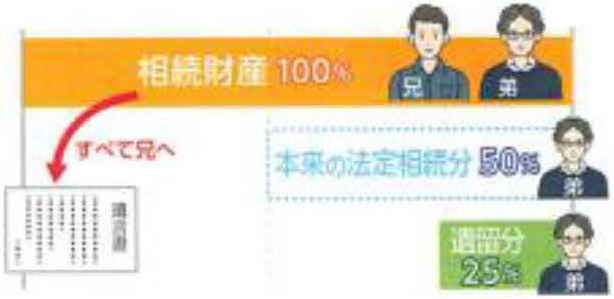

遺言書を作成する際には遺留分に注意!

遺留分とは、法律によって定められた相続人が必ず相続できる最低限の相続分のことを言います。

相続人が遺言書によって相続分を大きく侵害された場合、遺留分を主張することによって遺留分の請求をすることが出来ます。これを遺留分侵害額請求といいます。

遺言書の内容に「遺産のすべてを兄に相続させる」となっていた場合、弟は本来もらえるはずであった法定相続分を侵害されています。

こうした場合に、本来もらえる法定相続分の半分が遺留分となります。

* ケースによって遺留分の割合は異なります。

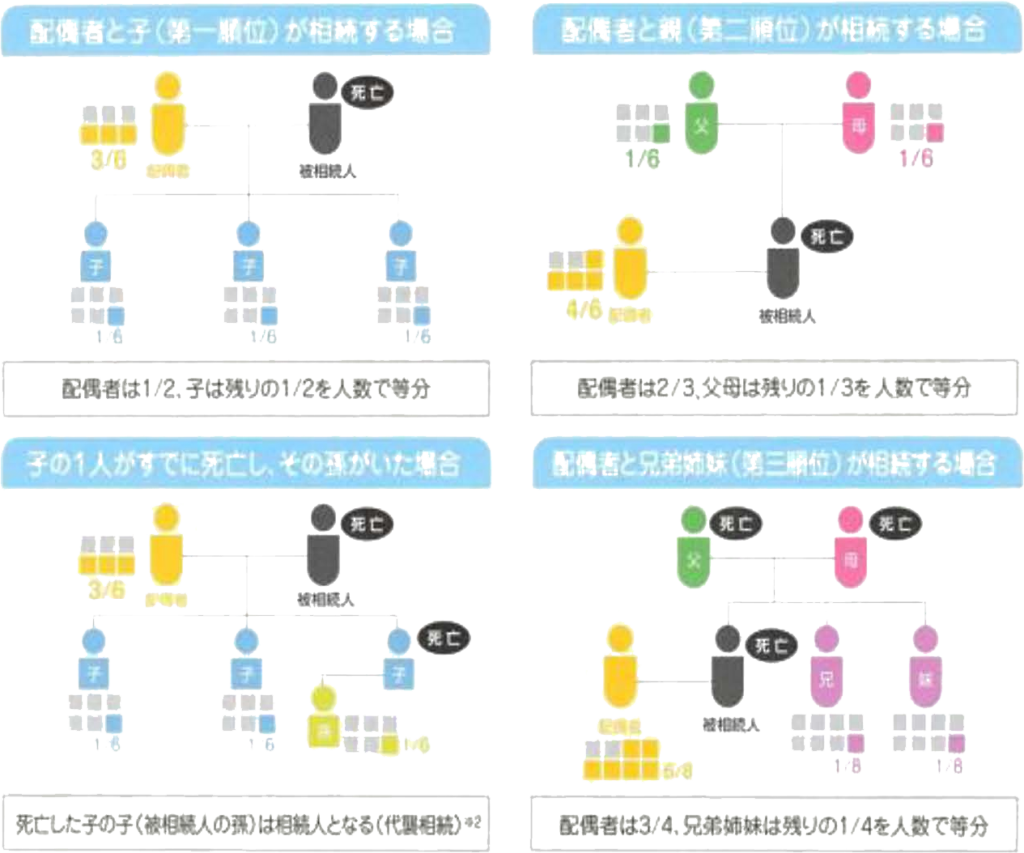

相続人調査

相続人とは相続する権利がある方のこと。相続分とは相続人が遺産を相続できる法律上の割合のことを言います。法律では相続人とその相続分について次のように定められております。

※1 実子と養子の相続分は同じです。

※2 相続人になるはずだった子が死亡しても、さらにその子がいる場合には、第一順位の相続権を引き継げます。(代替相続)

※3 第3順位の相続権はその子(相続人のおい/めい)のみ一代に限り引き継げます。

相続財産調査

遺産(相続財産)とは

遺産(相続財産)とは、亡くなった人が残した財産のことで、一般的には不動産(土地・建物)や金融資産がメインとなります。プラスの財産以外にも、借金(債権)や連帯保証責務などのマイナスの財産も相続財産となりますので注意が必要です。

これらの相続財産をしっかりと調査して作成する遺産目録をもとに遺産分割をすることが望ましい流れとなります。

まずは、3ヶ月以内を目安にしっかりと相続財産調査を行いましょう。

プラスの財産

不動産(土地・建物)

宅地、居宅、農地、店舗、貸地など

不動産上の権利

借地権、地上権、定期借地権など

金融資産

現金、預貯金、有価証券、小切手、株式、国債 、社債、債券、貸付金、売掛金、手形債権など

動産

車、家財、骨董品、宝石、貴金属など

その他

株式、ゴルフ会員権、著作権、特許権など

マイナスの財産

借金

借入金、買掛金、手形債務、リース未払い金など

公租公課

未払いの所得税、住民税、固定資産税など

保証債務

保証人、連帯保証人、物上保証人になっている場合

その他

未払費用、未払利息、未払いの医療費、預り敷金など

遺産に該当しないもの

生活保護受給権

身元保証債務

受取人指定のある

生命保険金

墓地、霊廟、仏壇、仏具、神具など

祭祀に関するもの

などがあります。

遺産の評価はどのようにするか?

民法と税法で遺産の内容と評価方法が異なったり、同じ財産に複数の評価方法があったりと、遺産の評価には専門的な判断が必要です。

税理士や行政書士、司法書士等の専門家のアドバイスを受けることをおすすめいたします。

名義変更手続

不動産の名義変更

相続が起こった場合、被相続人名義の不動産登記簿を相続人名義に変える手続きをする必要があります。トラブルになりやすいため、速やかに名義変更を行いましょう。

| 手 順 | 内容 |

| 手続の方法 | 物件所在地を管轄する法務局へ登記申請します。当事務所にご相談ください。 |

| 名義変更に必要な 基本書類 | ● 被相続人の出生から死亡までの戸籍謄本・除籍謄本 ● 法定相続人の戸籍謄本 ● 法定相続人の住民票(本籍地記載)または戸籍の附票 ● 法定相続人の印鑑証明書(銀行は、3か月以内のもの。登記は期限無し) ● 遺産分割協議書 ● 遺言書または遺言書情報証明書 ● 不動産の固定資産税評価証明 など |

| 費用 | 相続登記の登録免許税として固定資産評価額の 4/1000 が必要となります。 |

預貯金の名義変更

一部相続人による不当な預金の引き出し防止のため、金融機関は被相続人の死亡を確認次第、口座を凍結します。原則、預貯金の払戻し手続きには相続人全員の協力が必要です。

| 手 順 | 内容 |

| 手続の方法 | 名義変更に必要な基本書類(協議書もしくは遺言書または遺言書情報証明書・法定相続人の印鑑証明書・被相続人の戸籍謄本・法定相続人の戸籍謄本)の他に、 ❶金融機関所定の払い戻し請求書 ❷被相続人の預金通帳と届出印 ❸遺産分割協議書(相続人全員が実印で押印) など |

株式の名義変更

上場株式は証券取引所を介して取引が行われていますので証券会社と相続する株式を発行した株式会社の両方で手続をすることになります。

| 手 順 | 内容 |

| 証券会社保有の場合 | 証券会社に手続を依頼。手数料がかかります。 |

| 自己保有の場合 | 名義書換のための所定の用紙(信託銀行等)を取寄せて手続します。費用はかかりません。 |

相続と裁判所手続

相続放棄

相続放棄とは、被相続人の遺産のすべてを放棄し、一切の財産を相続しない方法です。相続放棄は、相続の開始を知った時から 3 ケ月以内に家庭裁判所に申述しなくてはいけません。相続財産には、「不動産」「現金」「株式」「自動車」などのプラス財産もあれば、借金や住宅ローンなどのマイナス財産も存在します。亡くなった方の遺産が、プラス財産よりマイナス財産の方が多い場合には、相続放棄を含め、専門家に相談しましょう。

限定承認

限定承認とは、被相続人の残した財産にプラスの財産とマイナスの財産があった場合、プラス財産の限度においてマイナス財産も相続し、それ以上マイナス財産を相続しない方法です。家庭裁判所に限定承認の申立てを相続人が相続開始を知った時から 3 か月以内に行う必要があり、なお相続人が複数名の場合は、全員が共同で申立てをしなければなりません。

遺言書の検認手続き

自筆証書遺言(法務局保管を除く)を使って相続手続きを行う場合、まずは家庭裁判所にて検認の手続きを経る必要があります。

検認とは、遺言書の偽造や変造を防ぐ目的で行われるもので、有効か無効化の判断を家庭裁判所が行うものではありません。

成年後見人・特別代理人選任の申立て

相続人の中に「認知症の方」や「未成年者」がいる場合には、遺産分割に関する話し合いを一人で行うことができませんので、こうした方の代わりに遺産分割協議に参加する「成年後見人」や「特別代理人」を家庭裁判所に選任してもらう必要があります。

遺産分割調停

相続人同士の話し合いがまとまらない場合には、裁判所を間に入れた話し合い(遺産分割調停)を通じて解決を図ります。遺産分割調停でも話し合いがまとまらない場合には、裁判官による審判(遺産分割審判)に基づいて遺産分割を行っていくことになります。

相続税とは

相続税とは、亡くなった人(被相続人)の遺産を相続人が相続した際に、 相続した遺産に対して課税される税金です。

相続税対策を考える場合、 一般的には相続税より贈与税の方が税率が高いため、きちんとした事前シミュレーションをした上で進めることが必要です。

相続税の計算方法

相続税の計算方法について、お伝えいたします 。

相続税は、 4 つのステップに基づいて計算を行います。

相続税計算の 4 ステップ

① 課税価格の計算

不動産や預貯金等の遺産総額から、債務・葬儀費用を控除し、相続開始前 3 年以内の生前贈与を加えます。

②課税遺産総額の算出

課税価格より基礎控除 [3 .000万円+相続人の人数×600 万円]を差し引いたものが、課税遺産総額となります。課税遺産総額に基づいて、相続税を計算していきます。

③ 相続税額の計算

課税遺産総額を法定相続割合で各相続人が相続したと仮定して、各相続人が法定相続分で取得した金額に相続税率(上記「速算表」を参照)を掛け合わせます。

そして各相続人ごとに算出された税額を合算したものが、相続税の総額となります。

④ 各人の相続割合に基づく相続税の按分計算

実際に各相続人が相続する割合に応じ て、③で算出した相続税の総額を按分計算し、各人の相続税額を算出します 。

相続税の計算事例

相続税を節約するための前提知識となります。

相続人が3名、 遺産総額が 8,000 万円(不動産 3,000万円・預貯金 5,000万円)の場合の相続税を計算してみましょう 。

配偶者控除(配偶者の税額軽減)とは?

配偶者が相続する金額が下記のどちらか多い金額以下である場合には、相続税はかかりません。これを配偶者控除(配偶者の税額軽減)といいます。

●1億 6,000 万円 ●法定相続分相当額

相続税に強い税理士や専門家に相談することで、相続税の納税額は大きく変わります。 早期に税金対策に 着手するほど効果的です。まずは専門家に相談して、現在の相続税の概算と対策去を確認しましょう 。

相続税対策(生命保険・個人年金保険の活用)

相続税節約の有効ツール

相続人が取得した死亡保険金は、法定相続人の人数×500万円が非課税となります 。

例えば、 遺産総額 5,000万円の下記ケ ースで相続人が2名(基礎控除 4,200 万円)の場合、1,000万円の預貯金を生命保険に変えるだけで、相続税の申告が不要となります 。

現在、定期預金に1 ,000万円を預け入れたとしても、 10年間で利息が1 ,000 ~ 2 ,000円というのが実情です。

生命保険を活用することで、相続税対策になるほか、払い込んだ 1,000万円の保険金が死亡時には数十万円~ 100万円の利息がつく場合もあります。詳細は、担当者までお問合せください。

個人年金保険を活用した相続税対策

生前贈与は有効な相続税対策の 1 つですが、「子どもや孫に贈与をすると無駄遣いされてしまいそう …」と考える方も多くいらっしゃいます 。

そこで、 生前贈与と個人年金保険を組み合わせた対策についてお伝えいたします。

・ 子や孫の無駄遣いを防いで、 安定的に子や孫にお金を贈与す ることができる!

・ 生前贈与を活用することで、 相続税の申告が不要に!

※上記 2 つの生命保険については、必ず、しも将来の受取金の増額を保障するものではありません。

相続税生前対策

一般的な相続税対策

| 生前贈与 | 年間 1 1 0 万円までは、非課税で贈与をすることが可能です。 但し、相続開始から3年以内に相続人へ贈与をしていた場合には、贈与した財産が相続財産に持ち戻されてしまうため、注意が必要になります。 |

| 養子縁組 | 相続人が増えることで、非課税枠を増やすことができます。但し、相続税法では、基礎控除の対象となる養子の数に制限があるほか、心情的にも消極的な方もおられますので、事前確認が必要です。 |

| 小規模宅地 の活用 | 相続開始時に、賃貸アパート等を所有して、当該物件を貨し付けている場合、200㎡まで50%評価を減額する事が可能です。物件にもよりますが、財産の所有形態を変えておくことでも税金対策が可能な場合があります。 |

| 生命保険 の活用 | 続人が取得した死亡保険金・損害保険金は、法定相続人の人数×500万円までは非課税となります。 |

| その他 | 相続税法上の非課税財産となる墓地・墓石の購入や、将来、必要となる土地の測量や境界線画定も 事前に済ませておくことで、課税対象財産を減らす事が出来ますので、 相続税対策の一環として有効です。 |

事業主の場合の相続税対策

| 貸付金の 清算 | 亡くなった 方が会社に対して貸し付けていたお金(未払い給与など)も相続財産となります。生前に債権放棄も可能ですが、その場合は法人に収益が計上され、税金が発生するため、税務上の判断が必要となります。 |

| 会社の 事業承継 株価対策 | 株価が低いタイミングで後継者への贈与を行うこと、そもそもの 自社株の評価を下げること、株式の保有割合を減らすこと等が基本的なアプローチです。税理士の先生と相談して計画的に生前対策を進めましょう。 |

上記は、あくまで一部の対策となります。きちんと対策する場合は専門家に相談しましょう。

生前贈与とは

「生前贈与」は、相続税節税に必須のツールです。

ここでは、生前贈与についてご説明いたします。

生前贈与とは、生前のうちに、「現金・預金」「不動産j などの財産を譲り渡すことを言い、一般的に「相続税対策」や 「家族の不動産の購入支援」などを目的に行われます。

相続税対策として生前贈与を行う場合、課税対象となる財産を生前に移転して、将来の相続税を減らす流れとなりますが、生前贈与にともなう贈与税も加昧しなくてはいけません。専門家と一緒に全体像を確認し、有効な手続きを検討して行きましょう!

| 生前贈与の基本 | ① 年間( 1月1日~12月31日)で、110万円までの贈与は非課税。 ② 贈与税は、贈与を受けた人が支払う税金。 ※合算で110万円以上の場合。 ③ 贈与する人は 110万円以下の金額を何人に贈与しても非課税。 |

贈与税の速算表

※課税価格は、110万円の基礎控除をさし引いた後の金額となります。

※特例税率は直系尊属(父母 ・祖父母)からの贈与による財産を取得した受贈者(贈与年の 1 月 1 日において 20歳以上の者に限ります)について適用されます。その他の場合は、一般税率となります。

生前贈与は、本人の意思で自由にできるため早期に始めると相続税対策において非常に効果的です。 連年贈与や相続税の計算における持ち戻しに注意して、適切に行うことがポイントです。この際、生命保険など金融商品を絡ませて行うと、非常に賢い対策が可能となります 。 事前に専門家からきちんと説明を受けた上で行うようにしましょう 。

不動産を生前贈与する場合の税金を確認しましょう。

右のように、お父さんから息子に対して、自宅不動産を生前贈与した場合の税金について一緒に確認していきましょう。

通常に贈与すると、評価額が2300万円の不動産の場合、贈与税が721万円となってしまうため、相続時精算課税制度(※ 1 )を活用して贈与をした場合で確認していきましょう 。

●相続の際に、名義変更する方がお得です!

生前贈与で不動産の名義変更をするよりも、相続のタイミングで名義変更をする方が税金を大きく節約できます。遺言書と一緒に生前対策のすすめ方を検討しましょう!

| *1 相続時精算 課税制度 | ① 60 歳以上の父母又は祖父母から、20歳以上の子または孫に対し、 財産を贈与した場合において2500万円まで贈与税が非課税。 ②(注意)この制度を利用した後、110万円の非課税枠は使用できません。 ③ 相続開始時に、既にこの制度を利用して贈与した対象財産が当時の価格で持ち戻して相続税の計算が行われるため、確実に相続税がかかる方の場合は、使用前に確認が必要となリます。 |

不動産の生前贈与において、上記の相続時精算課税制度やおしどり贈与(婚姻期間が 20年以上の夫婦間の贈与の特例)などを使用する場合は、あらかじめ生前贈与をした方が得なのか、むしろ税金が増えるだけなのかは、専門家に相談して確認しておきましょう。現金の生前贈与は非常に有効ですが、不動産の贈与には多くの経費がかかります。

家族信託の活用も含めて総合的に判断をしましょう。

認知症対策

成年後見制度とは

認知症になると自分も家族も財産に手が出せなくなります。

成年後見制度とは、判断能力が衰えてきた人(成年被後見人) に代わって 、様々な法的判断をする人(成年後見人)を家庭裁判所に選んでもらう制度のことです。

成年後見制度の仕組み

成年後見人の主な業務

身上監護

財産管理

成年後見制度のメリット・デメリット

| メリット | ・ 親族の使い込みを防ぐことができる 。 ・ 複数の専門家が関わるため、本人にとって 最良のサービスを受けることができる 。 |

| デメリット | ・ 後見人がつくと子どもへの継続的な援助ができなくなる 。 ※継続的な支援をしていくためには信託が有効。 ・ 財産目録や帳簿の作成など煩雑な事務手続きを行う必要がある。 ・ 本人の財産処分について柔軟な対応ができなくなる。 |

任意後見契約とは

法定後見人の不都合を回避できます

任意後見契約とは、認知症などで判断能力が低下してしまう前にあらかじめ本人が信頼する人を将来の後見人として選び決めておくことができる契約です。契約は公正証書で行い、将来、判断能力が衰えても自分の意思に沿った財産管理等を後見人に行ってもらうことができます。

任意後見と成年後見の違い

任意後見制度の手続きの流れ

任意後見人の業務としては、預金の管理や生活費の支払いなどの「財産管理」、病院への入院手続きを対応するなどの「身上監護」を本人のために行います。

また、判断能力が低下後に家庭裁判所への任意後見監督人選任の申立てによって後見開始となります。

家族信託とは

「財産の管理と承継」の新しい万能のツールです

家族信託とは、超高齢社会を背景に多様化する家族関係に配慮した、柔軟な財産管理や遺産承継をできるようにするために創設された制度です 。

ここでは、数ある家族信託の活用方法の中でも、代表的な「認知症対策としての家族信託」についてお伝えをいたします。

下記に当てはまる方は家族信託をご検討ください!

成年後見制度の問題点とは?

① 不動産売却等の積極的な財産管理処分ができない

不動産売却については家庭裁判所の許可が必要となります 。

② 成年後見制度にはランニングコストがかかる

専門家が後見人に就任した場合、専門家への毎月の報酬がかかります 。

家族信託を活用しないと…

施設費用のお支払い

認知症によっ て不動産を売却することができず、 施設の入居費用を支払うことができない。

生活費の捻出

認知症によって 預金口座が凍結されてしまい、生活費を捻出できない 。

賃貸管理ができない

賃貸不動産のオ ーナーが認知症になってしまうと、入居者希望者との聞で契約が締結できない 。

老後の安心を守る“実家売却”信託

相談事例

ご相談者様は 75歳のAさん。子どもが1人おり、現在は自宅で1人暮らし。将来の生活が不安なので、一人で生活できなくなったら施設に入居したい。その際、自宅を売却して施設の入居費用に充てたいと思っている。

相談者のお困りごと

● 認知症などで相談者の判断能力が低下しまうと、自宅の売却ができなくなってしまう。

● 成年後見制度は不便なので、なるべく利用したくない。

● 子どもへ不動産を生前贈与してしまうと、多額の贈与税や不動産取得税がかかってしまう 。

家族信託で、認知症の問題を解消!

家族信託を活用すると、ご相談者が認知症になった場合でも、成年後見人をつけずに自宅を売却することができます。自宅の売却金は、施設の入居費用に充てるなど、子どもがご相談者のために管理処分していくことになるのです。また、この場合には贈与税等の税金もかかりません !

家族信託を活用した実家売却の流れ

● ご相談者が元気なうちに、親子間で信託契約を締結して、自宅不動産を信託します。

● 信託契約後も、相談者は自宅に住み続けられます。

● 信託契約を通じて、受託者である子どもに、不動産の管理や処分の権限を付与することにより、将来相談者が認知症になっても、子どもが自宅不動産を売却して、ご相談者の施設費用を捻出することができます。

お一人暮しサポート

身元保証人とは

身寄りのいない方、おひとり暮らしの方に

高齢者施設への入居や入院の際などに必要となるのが、「身元保証人(身元引受人)」です。

家族と同じ役割を担う身元保証人ですが、近くに頼れるご家族がいない場合や身寄りがいない方にとって大きなハードルとなるのが「身元保証人(身元引受人) 」の手配となります。

身元保証人が必要になる場合

身元保証人は、下記のような場面で、必要になります。

生活の支媛

● ケアプランの確認

● 薬の変更、確認

● 往診医の判断の確認

● 小口の補充

● 健康状態の確認

● お金の管理

施設への入居時

● 施設への入居申込時の身元保証人・連帯保証人

● 施設の移転手続き

医療の同意・終末期の方針提示

● 治療方針を医師に伝える

● 手術の同意

● 容態急変時の緊急かけつけ対応

病院への入院時

● 入院手続き(入院時の頭金5 ~ 10万円の支払い)

● 本人に代わって病状の説明

● 退院時の医療費などの精算

ご本人が亡くなったとき

● 死亡確認

● 死亡診断書の受け取り

● 葬儀社の手配

葬儀・供養の手配

● 葬儀方式の確認

● 葬儀費用の支払い

● 火葬後の納骨先の確認

● 供養方式の確認

● 親族対応

身元保証人が必要になる方

下記に該当する方で信頼して財産管理、終末期医療対応、ご自身の葬儀・供養などを依頼できる人がいない場合には、身元保証人の検討が必要になります 。

身元保証人を依頼する際の注意点

身元保証人を依頼する際には、その団体が健全な運営を行っているか確認をする必要があります。健全な運営の基準としては、以下のものが挙げられます。

死後事務委任契約とは

死後事務委任契約とは、ご自身が亡くなった後のさまざまな事務手続きを、第三者ヘ依頼することができる契約になります。

生前に葬儀・供養の方針を決めておくことが中心となります。おひとり様の場合は、各種費用の精算や家財の処分、住居の明け渡しなどをあらかじめ依頼しておく契約になります。

死後事務委任契約でできること

①葬儀・供養

②部屋の片づけ、家財の処分

③役所での諸手続き

④各種契約の解約・精算

⑤関係先への通知・連絡

身元保証のためのご契約

きちんとした身元保証業務を担当するために

6 つの契約書を作成します

任意後見契約

将来、認知症などでご自身の判断能力が低下した場合に備えて、身上監護・財産の管理に関する事務の委任契約を結びます。

任意後見契約は対象となる高齢者の方が認知症等により、判断能力が低下し、安心・安全の生活が送れなくなってしまう場合に、法律上の手続や生活の支援を誰にお願いするかを事前に決めるものです。

事務委任契約

身の回りの事務代行や各種支払い代行などのお手伝いが法的にできるように事務委任契約を結びます。

お手伝いにおいては、必要に応じて通帳や証書などの書類をお預かりするほか、銀行に対して代理人届を提出し日常的な支払いがスムーズにできるようにいたします。

・事務委任契約を結ぶのと同時に小口口座の開設をします。

公正証書遺言

ご自身の相続財産(不動産・預金等)を「誰に」「どんなものを」相続させるのかを決めることができます。

必ずしも遺産分割協議をする必要がなくなるため、相続させたい方に渡すことができます 。

遺言執行者で、精算事務手続きをする人を指定し、亡くなった後の手続きがスムーズにいくようにしましょう。

財産管理委任契約

身体の自由がきかなくなってきた場合や、老人ホームやサービス付き高齢者向け住宅などに入居する際に、施設に預貯金などを持ち込まず、個別の任意契約を信頼できる第三者と結んで、財産の管理を依頼する契約です。

・信託口座を開設し、ご逝去後に必要となる費用の預け入れをします。

死後事務委任契約

死亡後に発生する手続きは非常に多岐にわたります。お願いできるご家族やご親族がいない場合には、死後事務委任契約を通じて、葬儀供養、その他の各種事務手続きを誰に担当してもらうのか決めておく契約になります。

・葬儀供養の手配

・介護施設の解約や家財の処分

・年金停止手続きや行政機関への各種届出

医療・介護に関する、いざという時の意思表示宣言

自分の医療や介護に関することを自分で意思表示できなくなったときに備えて、ご自身の医療方針を残しておく宣言となります。ここでは、誰に意思表示を代行してもらうかも明示します。

・具体的な医療や治療方針の指示

終末期医療や介護について、その方針や希望を細かくお聞きし、契約書を作成いたします。

6つの契約書をすべて、公平な立場にある公証人を介して「公正証書j で作成いたします。安心できる内容で、しっかり作成しましょう!

契約を通じて家族と同じお手伝いが出来るようになれるようにします。

地域就活支援センター

丁寧にヒアリング

お客様のご状況やご相談内容を丁寧にお伺いさせていただきます。

きちんとアドバイス

お手続きや問題解決に向けたアドバイスをさせていただきます。

国家資格者には守秘義務がありますので、相談内容が外部に漏れる事はありません。

できるだけ明確にご案内

一連の手続きの流れとともにお役に立てるようでしたら、料金についても明示いたします。

専門家のネットワークで対応

8士業があなたをサポートします

必要に応じて、税理士弁護士などによる2回目のご相談も無料相談でご案内します。